中信证券研报表示,受内需偏弱、外销高基数及原材料价格和汇率波动影响,家电行业25Q4和26Q1业绩阶段性波动。分板块看,白电公司经营仍具韧性,黑电公司受海外份额提升和结构升级支撑,小家电公司表现分化,厨电仍受地产后周期拖累。展望后续,随着补贴政策延续、外销基数压力缓解以及企业海外布局优化,行业收入和盈利有望边际修复,建议关注经营稳健、份额提升、全球化能力较强的龙头标的。

举报 相关阅读 壹评级:伊利股份一季度业绩好于预期,液态奶业务企稳回升

壹评级:伊利股份一季度业绩好于预期,液态奶业务企稳回升壹评级:伊利股份一季度业绩好于预期,液态奶业务企稳回升

51 04-30 09:54 PCB行业迎结构性增长机遇 社保基金重仓多家大市值公司

PCB行业迎结构性增长机遇 社保基金重仓多家大市值公司PCB行业迎结构性增长机遇 社保基金重仓多家大市值公司

60 04-28 07:45 壹评级:益丰药房业绩符合预期,盈利能力逆势提升

壹评级:益丰药房业绩符合预期,盈利能力逆势提升壹评级:益丰药房业绩符合预期,盈利能力逆势提升

51 04-23 09:56 壹评级发布山西汾酒、周大生等五家公司首次评级报告

壹评级发布山西汾酒、周大生等五家公司首次评级报告壹评级发布山西汾酒、周大生等五家公司首次评级报告

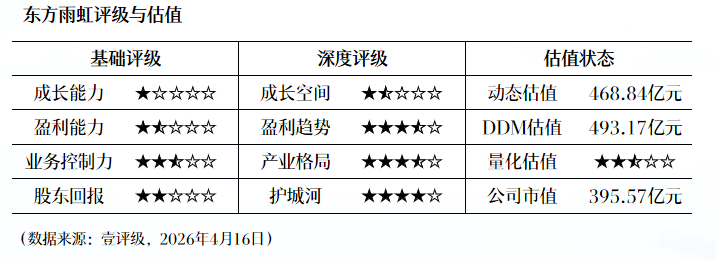

105 04-17 16:55 壹评级:东方雨虹一季度业绩高增,行业提价利好龙头公司

壹评级:东方雨虹一季度业绩高增,行业提价利好龙头公司壹评级:东方雨虹一季度业绩高增,行业提价利好龙头公司

66 04-17 11:08 一财最热 点击关闭嘉正网提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

推荐资讯